产品分类

产品分类

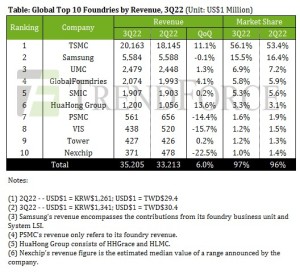

全球十大代工厂总收入在2022年第三季度增长 6%

47

47

拍明芯城

拍明芯城

原标题:全球十大代工厂总收入在2022年第三季度增长 6%

根据 TrendForce 的数据,2022 年第三季度全球十大代工厂的总收入环比增长 6%,达到 352.1 亿美元。

根据TrendForce的数据,全球十大代工厂的总收入在第三季度(2022年第三季度)环比增长6%,达到352.1亿美元,原因是下半年新iPhone系列的发布在整个苹果供应链中产生了大量的库存活动。

然而,全球经济表现疲软,中国遏制COVID-19疫情政策和高通胀等因素继续影响消费者信心。因此,下半年旺季需求一直不尽如人意,库存消费进展慢于预期。

这种情况也导致铸造订单大幅下调。对于 2022 年第四季度,TrendForce 预测全球前 10 大代工厂的总收入将环比下降,从而结束过去两年的繁荣——当时环比收入增长趋势不间断。

iPhone相关订单推动台积电市场上涨

关于个别代工厂在2022年第三季度的表现,前五名的集团由台湾积体电路制造股份有限公司(台积电)领跑,其次是三星、联合微电子公司(UMC)、格芯和半导体制造国际公司(SMIC)。他们的全球市场份额(按收入计算)达到89.6%。

大多数铸造厂直接受到客户放慢库存活动或大幅调整订单的影响。只有台积电能够取得显着收益,因为苹果对今年新款iPhone机型中部署的SoC的强劲库存需求。台积电的收入环比增长11.1%至201.6亿美元,相应的市场份额扩大至56.1%。这一增长主要归功于≤7nm节点,这些节点在代工厂收入中的份额不断攀升,并在第三季度达到54%。

相反,三星的代工收入实际上环比略有下降0.1%,尽管它也受益于与新iPhone系列相关的组件需求。部分受韩元贬值的影响,三星的市场份额降至15.5%。

谈到联华电子,其收入在 2022 年第三季度环比增长 1.3% 至 24.8 亿美元左右。联华电子的业绩受到美元走强和新增加的28纳米产能的提振,该产能可生产价格更高的晶圆。

格芯的收入环比增长4.1%,达到约20.7亿美元。这一增长归因于硅片出货量的环比增长以及晶圆平均售价和产品组合的进一步优化。此外,格芯一直保持90%以上的产能利用率。

中芯国际在前五名中排名最后,收入环比小幅增长0.2%至约19.1亿美元。中芯国际的产品组合偏向于消费半导体元件,因此由于客户一直专注于减少库存,因此不同应用和产品类别的收入表现环比增长较小,环比下降。这对于智能手机和几种消费电子产品中使用的芯片尤其明显。尽管如此,中芯国际的收入仍在攀升,因为其晶圆平均售价的优化抵消了其产品组合和硅片出货量下滑的问题。

10月7日,美国政府进一步扩大了对中国的出口管制;这一发展无疑影响了中芯国际,因为其客户在增加晶圆投入方面变得更加犹豫不决。然而,在资本支出方面,中芯国际采取了相反的方法,而大多数其他代工厂由于市场环境的变化和设备订单的交货时间问题而缩减规模。面对逆风,中芯国际将2022年的资本支出提高了32%,达到66亿美元。中芯国际希望加快其位于深圳、北京和上海的三家新晶圆厂的新设备采购,以最大限度地降低与美国出口管制相关的风险。因此,它提高了资本支出,以便为定于2023年部署的新设备支付预付款。

在 2022 年第三季度收入排名中排名第六至第十的代工厂中,华虹集团和 Tower 的收入环比增长,而 PSMC、VIS 和 Nexchip 的收入环比下降。Nexchip在前10名中跌幅最大,主要是因为需求和产能之间的不平衡。具体而言,由于库存压力增加,包括诺瓦泰克、奇波内和伊利泰克在内的驱动器IC供应商对其晶圆输入进行了下调。

与此同时,Nexchip继续扩大产能。因此,Nexchip在2022年第三季度的收入环比下降22.5%至3.71亿美元。其产能利用率也下滑至80~85%。

在消费电子市场,库存消耗速度低于预期,因此短期内不太可能出现好转。随着持续低迷,消费电子产品芯片的代工订单将经历更大的下行修正。反过来,这将影响代工厂的晶圆出货量和产能利用率。

对于 2022 年第四季度,TrendForce 认为,全球前 10 大代工厂中的大多数收入业绩将出现较小或下降的增长。这一波订单调整最终也将影响行业领导者台积电。虽然台积电的7/6nm订单下降幅度可能大于预期,但其创收仍将由5/4nm订单维持。尽管台积电 2022 年第四季度的收入不会环比下降,但与 2022 年第三季度相比,它可能基本持平。

关于代工厂在2022年第四季度的产能利用率,联电仍将专注于调整其产品组合,以便将更多的产能分配给汽车电子和工业设备中使用的芯片。然而,其产能利用率仍将下降10个百分点,因为消费电子用芯片订单的下降将导致更多的闲置产能。

GlobalFoundries也无法保持其产能利用率,因为它没有获得足够的8英寸晶圆代工厂长期协议。

转向华虹,其子公司HLMC将开始看到其55nm节点的产能利用率下滑,该节点制造消费电子产品中使用的MCU,Wi-Fi芯片和CMOS图像传感器。

同样,PSMC在8英寸和12英寸晶圆代工厂的产能利用率将分别回落至60~65%和70~75%,因为CMOS图像传感器、DDI和其他逻辑芯片相关的订单不断修正。

VIS的产能利用率也将降至70%左右。

最后,Nexchip面临着驱动IC和消费电子产品中使用的其他芯片(例如PMIC和CMOS图像传感器)订单下降的风险。同时,铸造厂也因其他工艺技术尚未达到量产标准而无法调整其产品组合。由于这些因素,新芯的产能利用率将缩小到50~55%左右。

责任编辑:David

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)