产品分类

产品分类

国内光通信芯片、光模组企业(TOP 32)

14

14

拍明芯城

拍明芯城

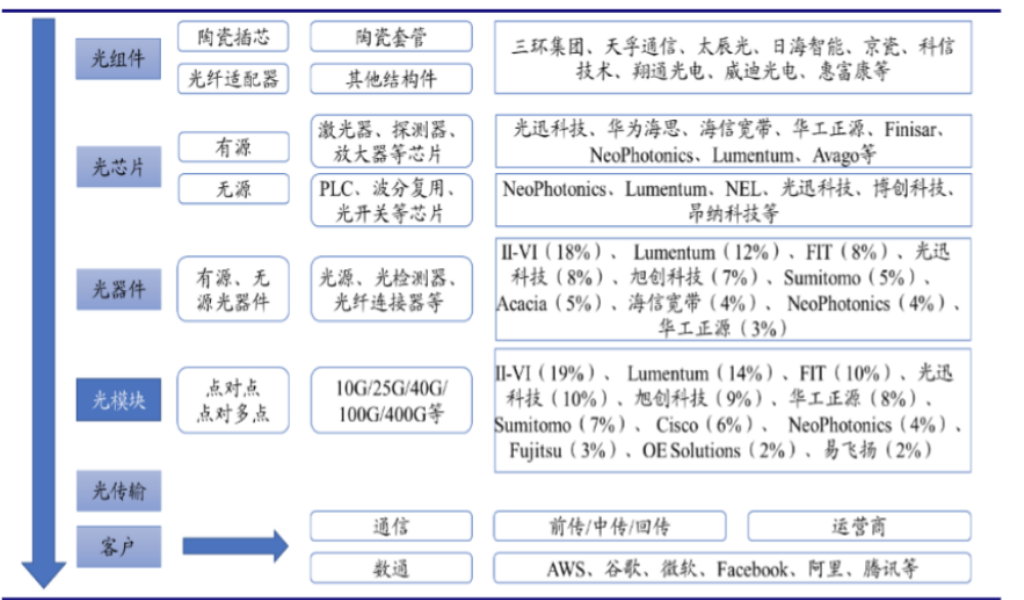

图1、32家光通信企业

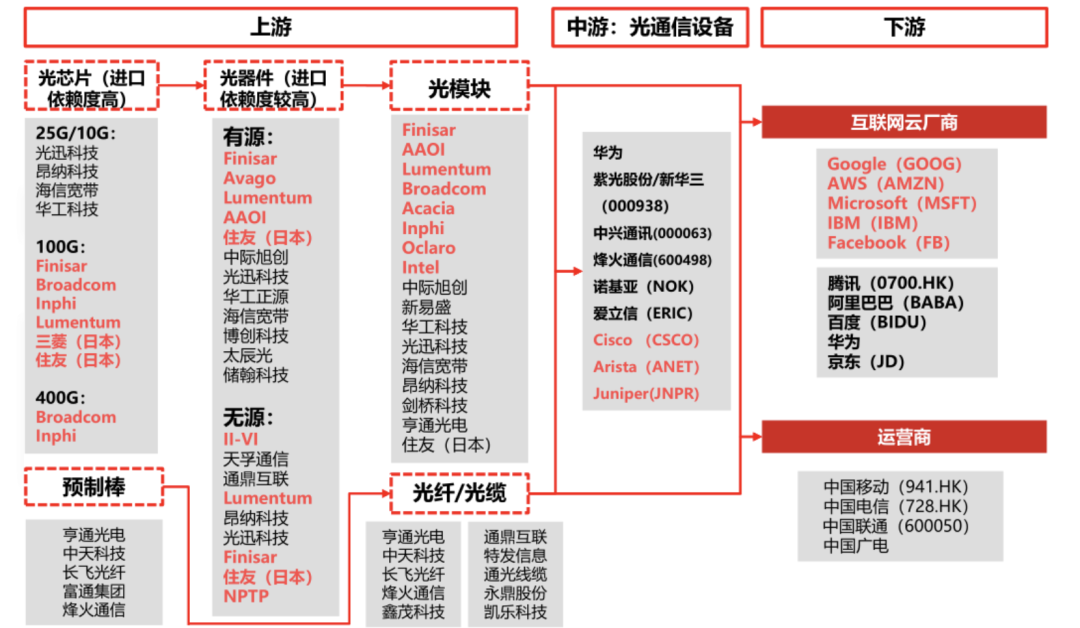

图2、光通信产业链

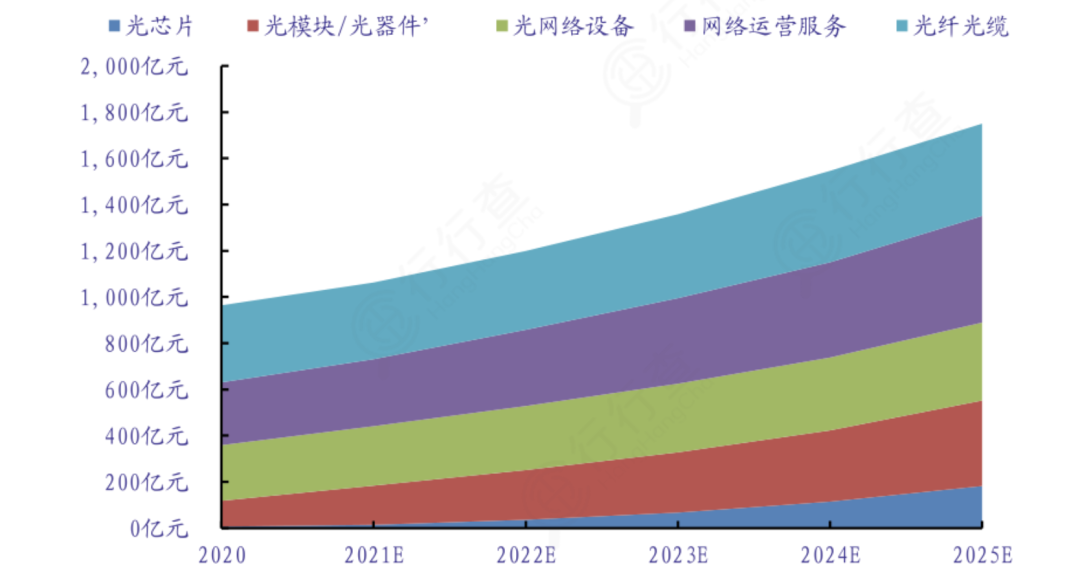

图3、光通信产业链整体价值对比

光通信产业链上游:光芯片组件

从核心光芯片能力来看,目前我国高端光芯片厂商相对较少,目前国内只有部分企业掌握了10Gb/s 速率及以下的激光器、探测器、调制器芯片。

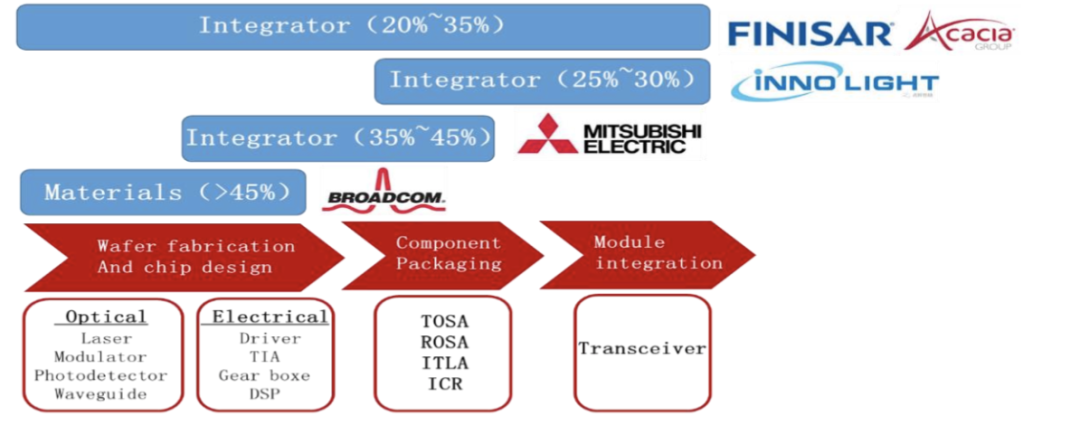

图4、光模块产业链上游议价能力较强

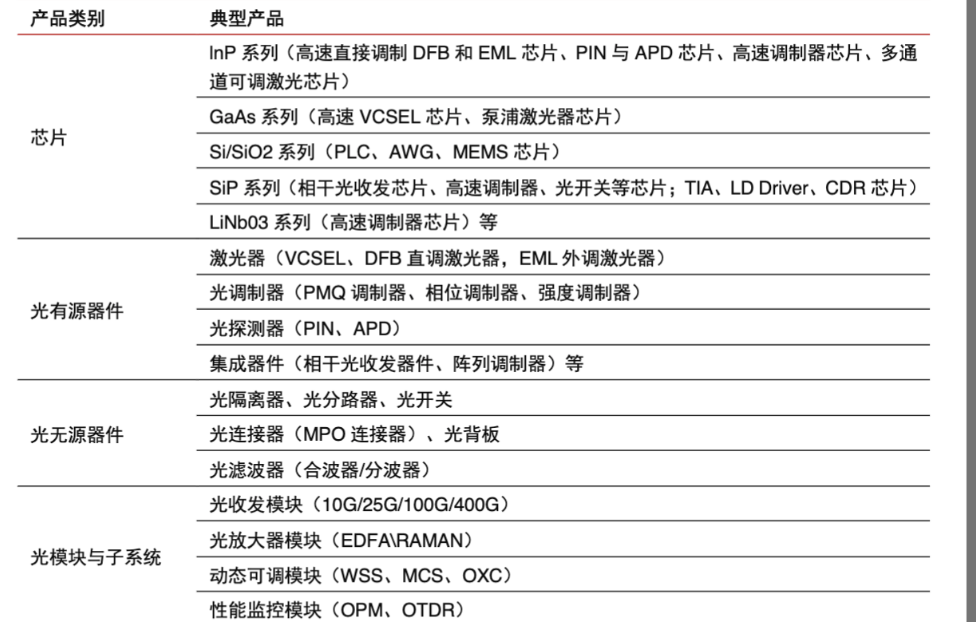

中游:光器件模组

光器件主要分为光有源器件、光无源器件、光模块与子系统四大类。有源光收发模块的产值占据最大份额约为65%。国内厂商依靠封装技术在无源光器件、光收发模块等中低端细分市场竞争力较强;在高端有源器件、芯片等方面发展空间较大。

图5、光通讯产品类别及典型产品

光模块

光模块处在光通信产业链中游的关键节点,是光电转化的核心器件,负责光信号的产生、调制与探测,主导着光通信网络的升级换代,在接入端、传输端等不同细分市场上均发挥着至关重要的作用。全球光模块市场相对分散,中国占据36%市场份额,国内企业主要集中于光模块环节中。光模块领域越往上走技术壁垒越高,相应来讲企业价值也应有更多溢价。

图6、光模块产业链不同类型典型公司毛利率水平

数据流量的增长是光模块市场增长的核心动力。在“双千兆”背景下,光纤接入模块将向10GGEPON/XPON切换,带来高速光模块市场稳健增长。

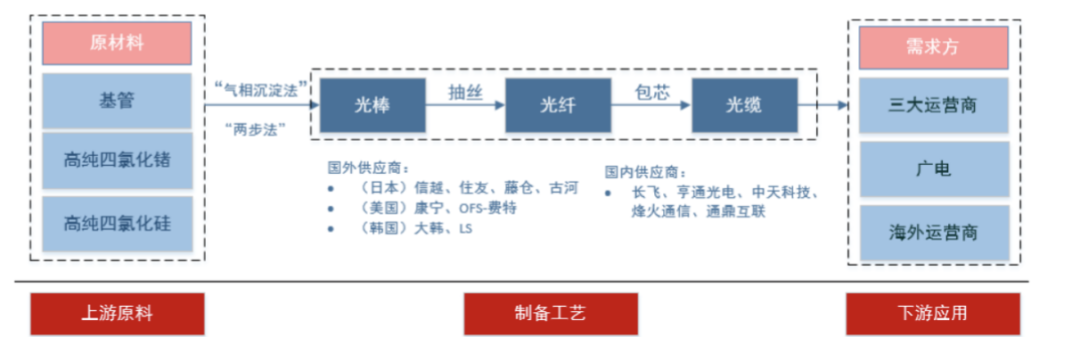

光纤光缆

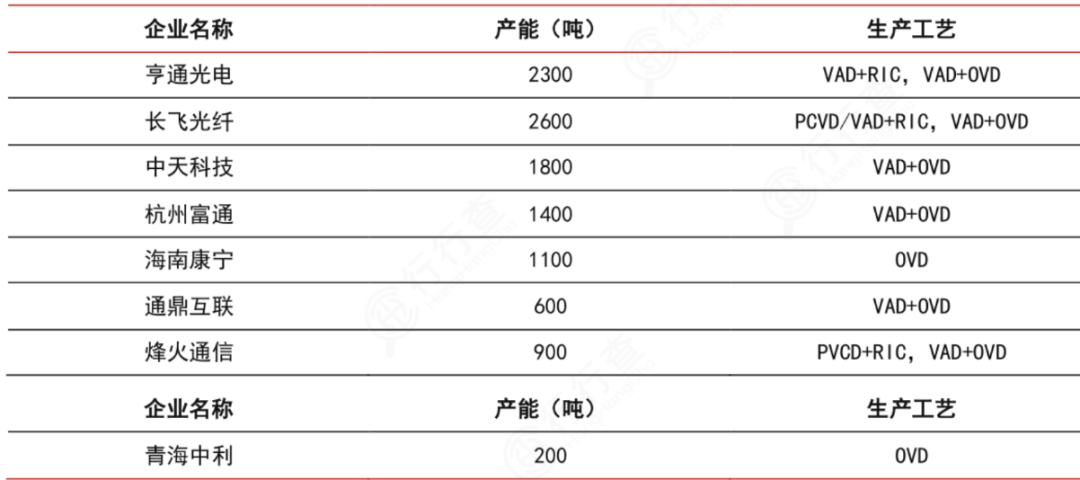

光纤光缆产业链的三大环节为“光纤预制棒-光纤-光缆”。光棒、光纤、光缆在产业链中的利润占比分别为70%、20%、10%。主要流程为上游生产厂家采购原材料,通过芯棒制作和外包,最终制造出光纤预制棒(光棒),并售卖给下游光纤光缆制造商;光纤光缆制造商经过拉丝等工艺将光棒制作成为光纤,再将一根或数根光纤制作成为光缆,即生产出一芯或多芯光缆。从市场格局来看,中国厂商处于领跑,全球60%的光纤光缆产能集中于中国,其中长飞光纤、亨通光电、富通、烽火、中天科技在2020年分别录得12%、9%、8%、7%、6%的市场份额。由于我国当前主要是东海、渤海湾、黄海或南海近海底光缆建设,属于无中继浅海光缆通信系统,对于深海光缆、中继供电技术需求不大,或制约国内光纤企业在这上面取得进一步突破。

图7、光纤光缆产业链一览

光纤预制棒

光纤预制棒是光纤光缆行业的产业价值核心,对技术要求较高,供应较为紧缺。光纤预制棒生产技术壁垒较高,同时占据大部分利润。目前国内制备超低损光纤芯棒的原材料主要依赖进口。

图8、国内主要光纤预制棒生产企业

光通信设备

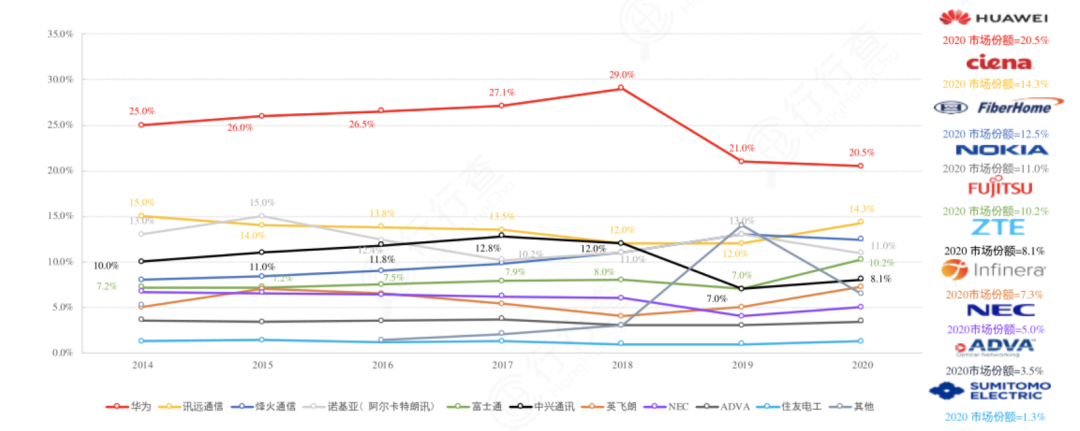

全球光通信设备领域目前处于寡头市场竞争格局,前5大光通信设备商市场份额合计达到68.5%。

图9、全球光通信设备企业

通信两大重要应用场景:电信市场和数据中心市场

电信市场:主要应用于基站/PON/WDM/OTN/交换机/路由器等设备,根据Yole预测,2020~2025年CAGR大约为5.3%。数据中心市场(数通市场):主要应用服务器/架顶交换机/核心交换机等设备,根据Yole预测,2020~2025年CAGR将超过25%。数通市场光通信企业的重要战略高地,其对于高速率光模块、数通设备、服务器或算力等需求巨大。

来源:ittbank

发布日期:2022年6月20日

责任编辑:David

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)