产品分类

产品分类

2022年的半导体市场会复刻1996年的衰退吗?

5

5

拍明芯城

拍明芯城

编者荐语:

低迷的时期依然保持着技术创新,不能落后于市场,进而厚积薄发笑到最后,是过去数年半导体巨头留下的宝贵经验。

以下文章来源于半导体产业纵横 ,作者六千

半导体产业纵横

.半导体产业纵横是神州数码半导体产业生态服务平台下的自媒体账号,立足产业视角,提供及时、专业、深度的前沿洞见、技术速递、趋势解析,赋能中国半导体产业,我们一直在路上。

拍明芯城

ICZOOM拍明芯城是快速撮合的元器件交易平台,是一站式元器件供采和综合供应链服务平台,专注于为中小微客户提供电子产业互联网服务,包括撮合服务、配单服务、寄售代购、报关报检、软件定制、智能仓储、智慧物流、供应链金融等深度垂直服务。

2022年以来,半导体行业的“唱衰”之声不绝于耳。DRAM是半导体行业中周期性最明显的产品之一,8月韩国DRAM芯片出口较去年同期骤降24.7%,创2019年以来最大单月跌幅,集邦咨询预计2022年Q4 DRAM价格将会下跌13~18%。分析机构Future Horizons认为半导体行业正走向芯片制造历史上最大的衰退之一;德州仪器公司的Rich Templeton认为当前周期与1995-1996周期更相似。那么1995年到1996年半导体市场有哪些特点?透过90年代的历史,当今的半导体行业又能吸取哪些经验呢?2022年的半导体市场真的会复刻1996年的下行吗?

一、大风大浪中前行的95-96在1990年-1995年之间,全球半导体市场刚刚经历了一场巨大变革。1986年,日本与美国之间的DRAM之战结束,美日签署《美日半导体协议》。随后韩国厂商迅速进入DRAM市场,1987年台积电成立。90年代初期,韩国和中国台湾增长极快。

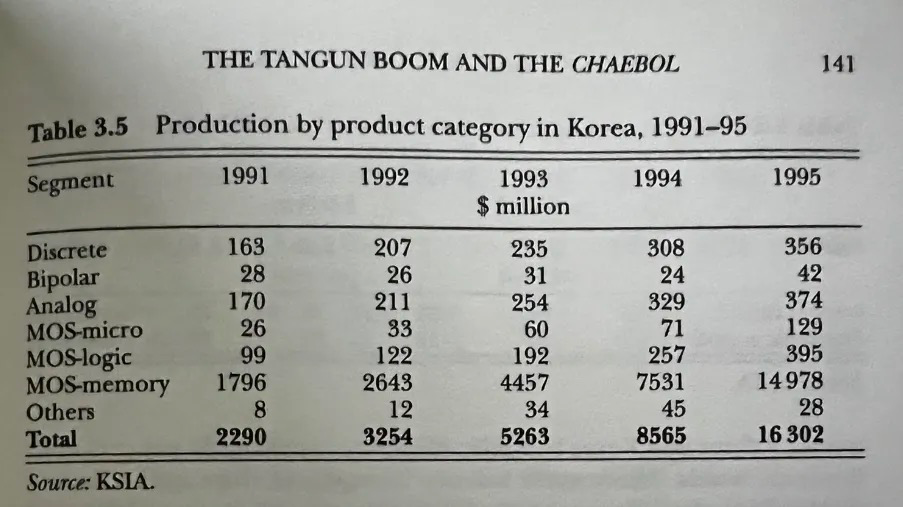

从1991年到1995年,韩国内存增长了8.3倍,但这部分资金是由政府和财阀在关联方和贷款的紧密互联网络中提供的。在这样的增长中,各国政府对行业的干预埋下了隐忧。当韩国经济下行时,韩国的半导体市场将无可避免地迎来崩盘。政府通过合资企业和贷款计划严重过度建设了半导体行业。

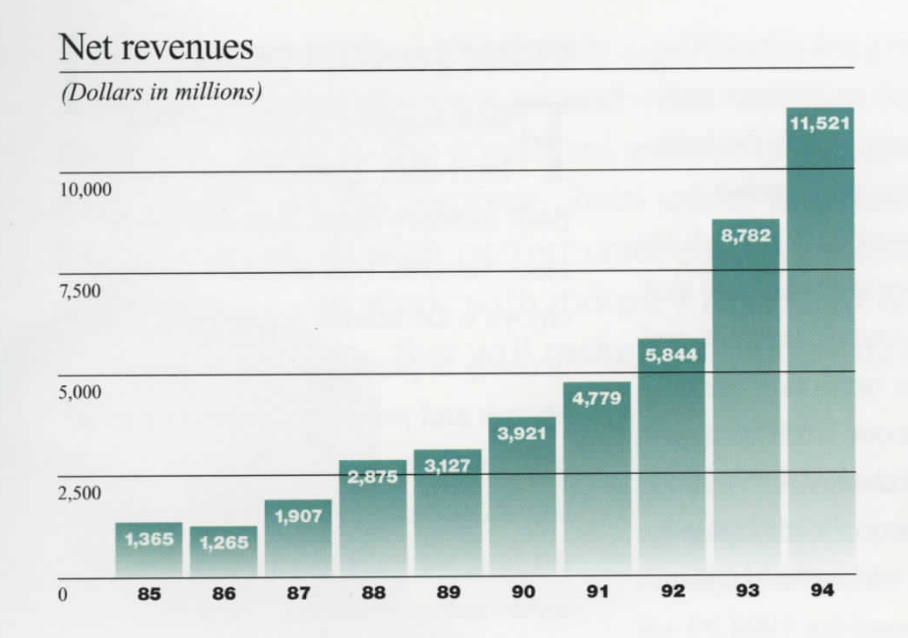

90年初期,PC仍处于起步阶段,处理器业务尚未爆发。在韩国和中国台湾迅速发展的这时期,美国的行业发展相对缓慢。1991年美国出现经济衰退,美国的半导体公司如国家半导体、IBM收入虽然能保持小幅上升,但利润大幅下降。1993年-1994年,美国经济在石油危机冲击中走出,多家美国半导体公司业绩大涨。1994年,全球半导体收入增长了29%,达到1106亿美元,而1993年,收入飙升了31%,达到855亿美元。美国国家半导体在两年间收入实现了17%和14%的增长;德州仪器收入实现了14%和21%的增长;1993年,英特尔发布第5代处理器奔腾系列,在两年间实现50%和31%的增长。美国的半导体行业与美国经济也休戚与共。

英特尔1985年-1994年销售额变化,来源:英特尔

在个人电脑销售强劲和数字消费电子产品市场爆炸式增长的推动下,半导体市场在1995年增长了40%,达到1547亿美元的收入。高度繁荣之中,半导体行业开始了扩产。1995年和1996年,全球有超过50条新的晶圆厂生产线的增加。1995年,三星的半导体收入从1994年的48.3亿美元飙升至1994年的83.4亿美元,在全球最大的芯片制造商中从第七位跃升至第六位。此时亚洲力量开始崛起,日本以外的亚洲供应商收入从1994年的98亿美元增加到1995年的187亿美元;北美供应商的市场份额从41.7%下降至39.8%;日本公司的份额下降1个百分点至39.5%。1996年-1997年,由于Windows 95开启的办公自动化和个人电脑加速趋势的反弹,个人电脑市场迅速进入调整阶段。1996年全球总半导体营业额为1320亿美元,比1995年的总营业额下降约14.6%。看起来无法满足的半导体行业需求开始迅速萎缩,行业的疯狂扩张最终导致1996年DRAM的供应过剩。许多半导体制造商被迫调整生产和生产,遭受了严重的衰退后,许多日本制造商退出DRAM市场。

二、2021年短暂爆发后“过剩”的2022年为什么说2021-2022与1995-1996年相似呢?就销售额和单位出货量而言,2021年是创纪录的一年。如同1995年PC行业带动半导体的需求,2021年汽车智能化、疫情导致对PC和智能手机等硬件产品的高需求让半导体行业再次迎来了爆发性的增长。整个2021年几乎所有半导体制造公司都提高了晶圆厂利用率,以解决对芯片日益增长的需求,自2021年4月以来,半导体销售一直远高于正常的趋势线。2021年世界半导体贸易统计月度数据的公布,销售额和单位销售额最终好于预期。全球范围内,电容器和电感器在2021年环比增长飙升至十多年来的最高水平。这样蓬勃发展的市场,让全球半导体扩建步伐加快。进入2022年,半导体市场的风向开始变化,“过剩”开始频繁出现在半导体市场的讨论中。美国半导体存储芯片厂商美光科技2022年6月30日发布的声明表示“最近,行业的需求状况正在走弱”。Omdia南川明直言除了前3家半导体公司,其他的半导体公司都将出现盈利恶化,重组或将拉开序幕。2022年的半导体市场真的会衰退吗?处在问题中的我们尚不能回答。但正如人不能两次踏进同一条河流,半导体也不会陷入同一场周期。第一个不同是两次下行的成因不同。回顾90年代,半导体的供应过剩问题的原因在于供给端,各大厂商押注技术创新大举扩张造成了过剩产能。但本次周期的主要原因则是疫情、战争和通货膨胀等外在因素导致的需求迅速变化。第二个不同是新兴市场的不同。90年代让半导体市场爆发的契机是个人PC的普及,其带动的半导体产品类别有限。但本次爆发的市场包括新能源汽车、数据中心等多个产业,这些产业可以带动更多类别的半导体产品,包括高端的CPU、GPU、AI芯片,也包括MCU、SoC以及功率半导体等。第三个不同是市场上的玩家变了。在20世纪90年代,半导体市场的新力量是韩国和中国台湾。但这一次周期中,中国成为了最重要的新生力量。在2021年全球半导体市场资本支出前20名中有5家中国公司。这些不同点意味着,两次周期会有不一样的收尾方式。随着个人消费放缓,个人电脑和智能手机供货正在下滑,存储市场增长放缓。资本的热情将会从存储转向高级逻辑。2021年先进逻辑和代工支出达到780亿美元,2021年新增投资超过1200亿美元。未来两年,高级逻辑/代工将连续第四年成为增长最快的部分。

三、风暴过后,是新世界半导体市场在发展中的每一次变革都不是为了画上一个句号,更像是大陆各板块之间的相对运动,最终造成了不同的地貌。美国在1950-1970完成了半导体技术的原始积累,成为全球半导体价值链的主导;1980,英特尔推出第一款通用MPU,PC开始兴起,美国更专注于技术壁垒更高的处理器,而存储产业向日本转移;1990韩国把握了美日贸易摩擦的契机,加速技术引进通过“逆周期”投资,取代日本成为存储半导体领先者;2000年后全球劳动力成本上升,偏劳动密集型的代工和封测环节逐步转向我国台湾和大陆地区。既然每一次变革都会是一次机会,那么这一次会带来哪些变革?首先可以确定,晶圆代工行业可能会更加多元化。美国财政部部长叶伦表示世上唯一最先进半导体来源是中国台湾,这是一种弹性风险、也是一种国家安全风险。美国一边邀请中国台湾、韩国、日本,希望组成Chip4在关键技术建立合作伙伴关系;一边签署《芯片和科学法案》将半导体制造带回美国本土。芯片在各行各业的作用都在提升,一旦发生其他黑天鹅事件再次波及供应链,其带来的影响在未来只会越来越大。因此全球各地政府都开始着手建立本土产能。其次,半导体的整个供应链的全球化成为定局。波士顿咨询集团半导体和材料负责人表示,即使在一个国家实现70%到80%的自力更生的目标也十分艰难。对于任何国家或地区来说,要获得所有半导体供应链都可能极具挑战性。虽然各国都试图打造本土供应链,但市场最后仍会以成本优先。就像贸易的全球化不可逆转一样,半导体市场越庞大,全球化程度就会越深,越专业。

四、时代的一粒尘每一个半导体公司都是大时代下的渺小的个体,时代的一粒尘落到任何一家公司身上都是一座山。在经济形势趋紧的情况下,一家半导体公司能做些什么呢?或许创新可以作为这个问题的答案。科技公司需要继续创新,因为科技投资不足可能失去市场份额的需求。市场的输赢取决于一家公司在低迷时期的表现,半导体市场的资本支出仍然高度集中在顶部,2021年三星、台积电、英特尔、SK海力士、美光、铠侠、西部数据排名靠前的企业占比超过75%。对于半导体公司来说技术负责人现在可以发挥关键作用。回想在半导体发展历史中的几次挺到决赛圈的企业:英特尔、三星、台积电等,都在低迷的时期确保自己的企业继续优先考虑技术,不落后于市场,进而厚积薄发笑到最后。不被一粒尘压垮,就要跨过那座山。

责任编辑:David

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)