产品分类

产品分类

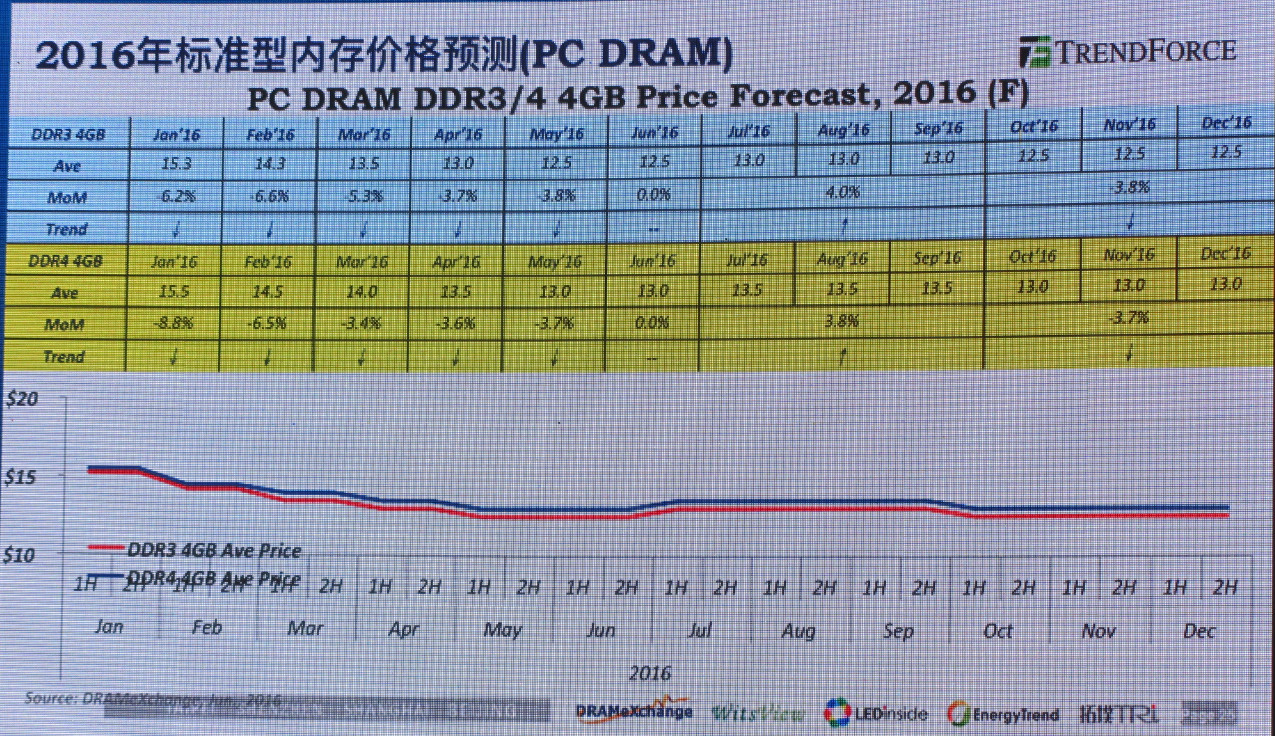

内存价格跌18个月后 三星、SK海力士、美光停止价格战

452

452

拍明

拍明

整个内存市场经过18个月的价格下跌,第三季度价格已经平稳上涨。在晋江举办的国际集成电路产业发展高峰论坛上,集邦分析师从供给、需求、价格趋势等方面对2016年全球内存市场和趋势进行了分析……

“实际上,整个内存市场经过18个月的价格下跌,第三季度价格已经平稳上涨,目前上涨幅度在4%-8%,预计第四个季度价格会有所下滑,但明年内存市场的状况良好。明年整个市场的成长会低于20%,这与往年上涨25%-30%比例相比,算是下降不少。”集邦科技股份有限公司研究协理郭祚荣在晋江举办的国际集成电路产业发展高峰论坛上表示,值得注意的是当资本输出变慢的时候,产出也会变少,这对于中国是一个很好的切入点,因为中国目前有充沛的资金,优秀的人才,在往后的五年之内有机会跟国际大厂平起平坐。

郭祚荣从供给、需求、价格趋势等方面对2016年全球内存市场和趋势进行了分析。

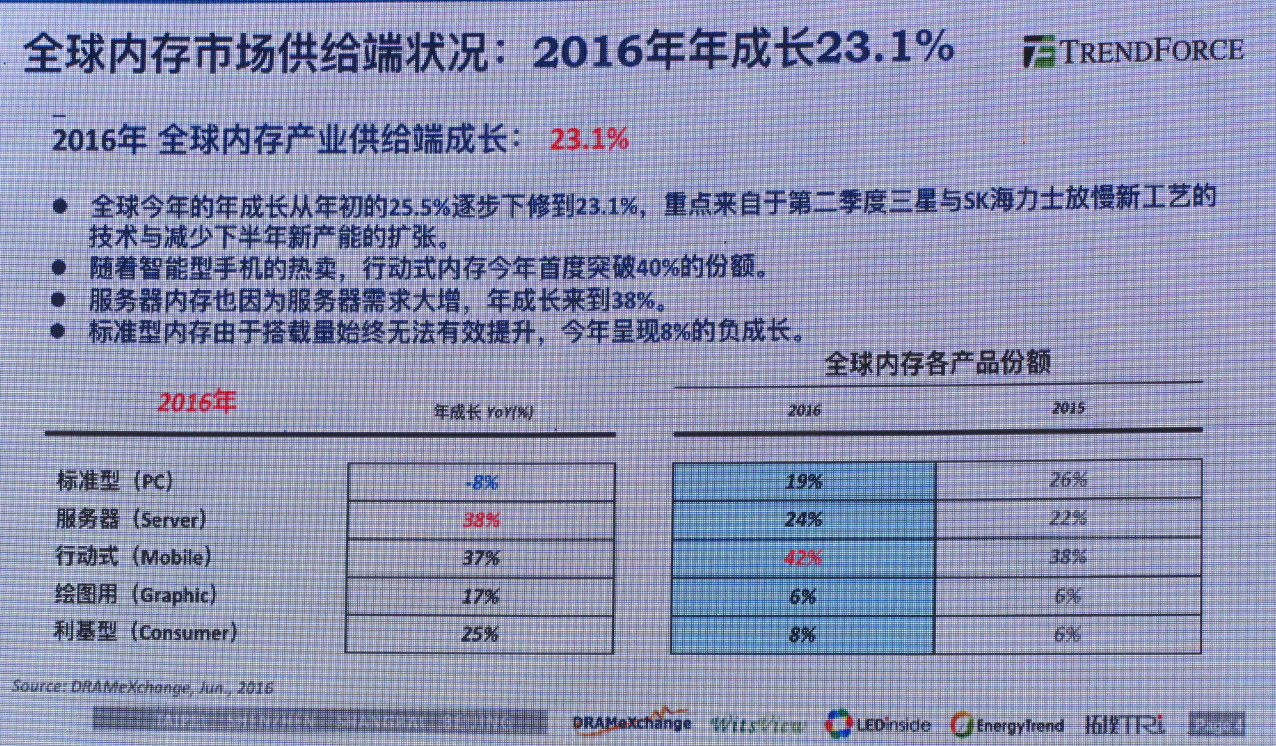

全球内存市场供给端:2016年成长23.1%

从供给端来看,全球内存产业今年的年成长从年初的25.5%逐步下降到23.1%,重点来自于第二季度三星与SK海力士放慢新工艺的技术与减少下半年新产能的扩张。

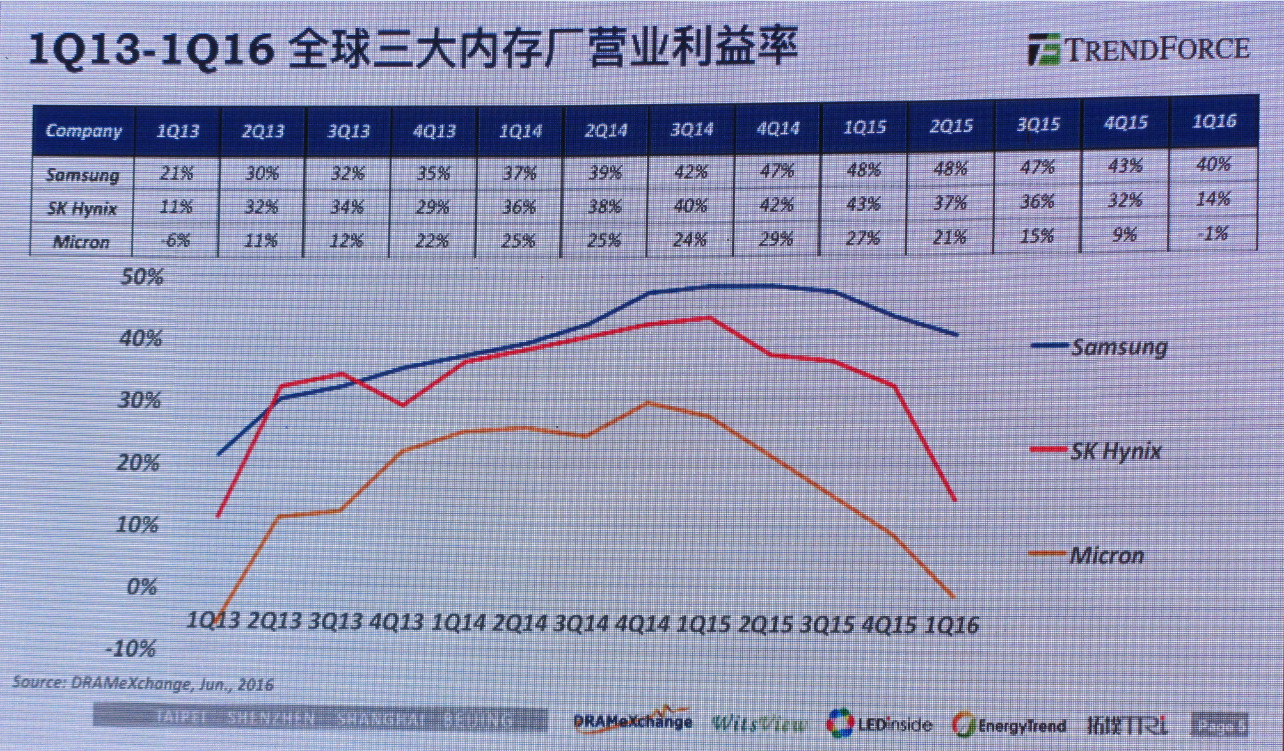

从整个内存市场来看,此前以PC为主体,现在已移动式内存为最主要的产品。随着智能手机的热卖,移动式内存今年首度突破40%的份额。服务器内存也因为服务器需求大增,年成长来到38%。市场份额从去年的22%增长到24%。而标准型内存由于搭载量始终无法有效提升,今年呈现8%的负成长。 在营业利益上,虽然经过了18个月的价格跌幅,不过内存厂还是保持了一定的获利能力。三星、SK海力士都有不错的获利率。三星内存厂的工艺最好,在今年第一季度获利40%,SK海力士也有14%的获利。美光呈现衰退的状况,但往前看其实也有不错的获利率。而且整个内存市场经过整并,进入寡占格局之后,厂商之间基本是和平共存,以获利为最重要的目标。

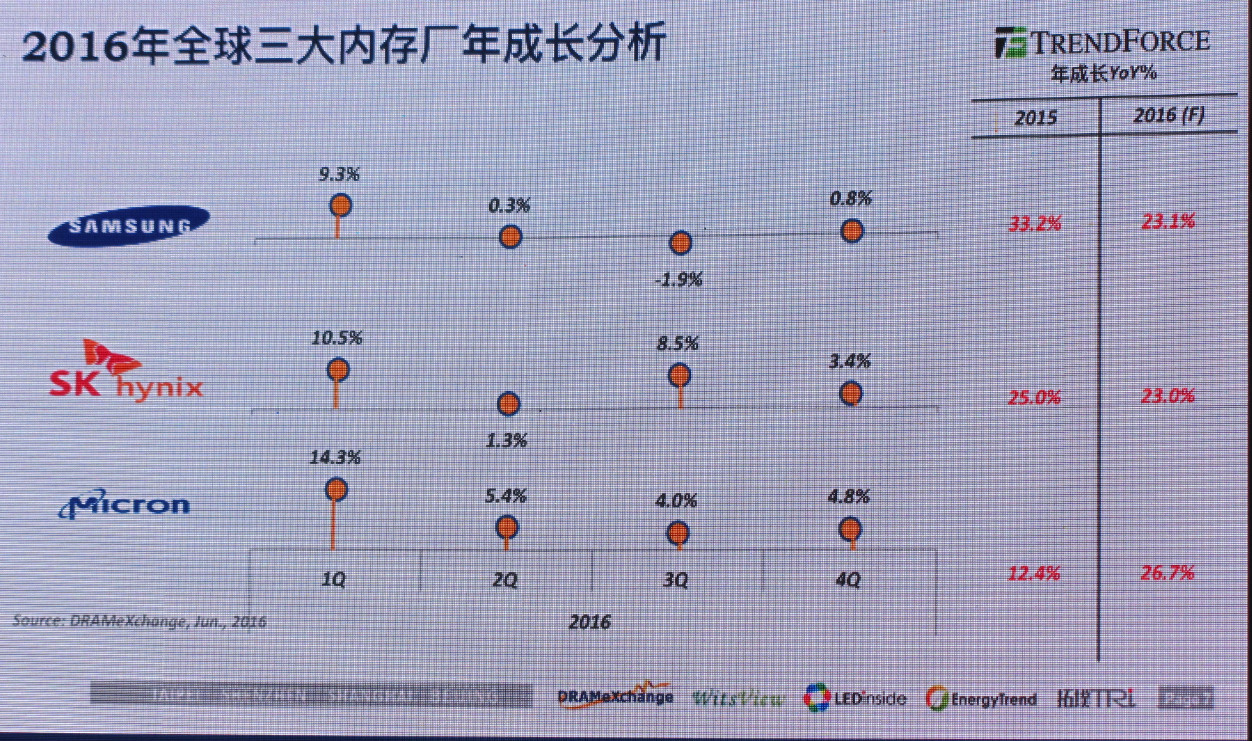

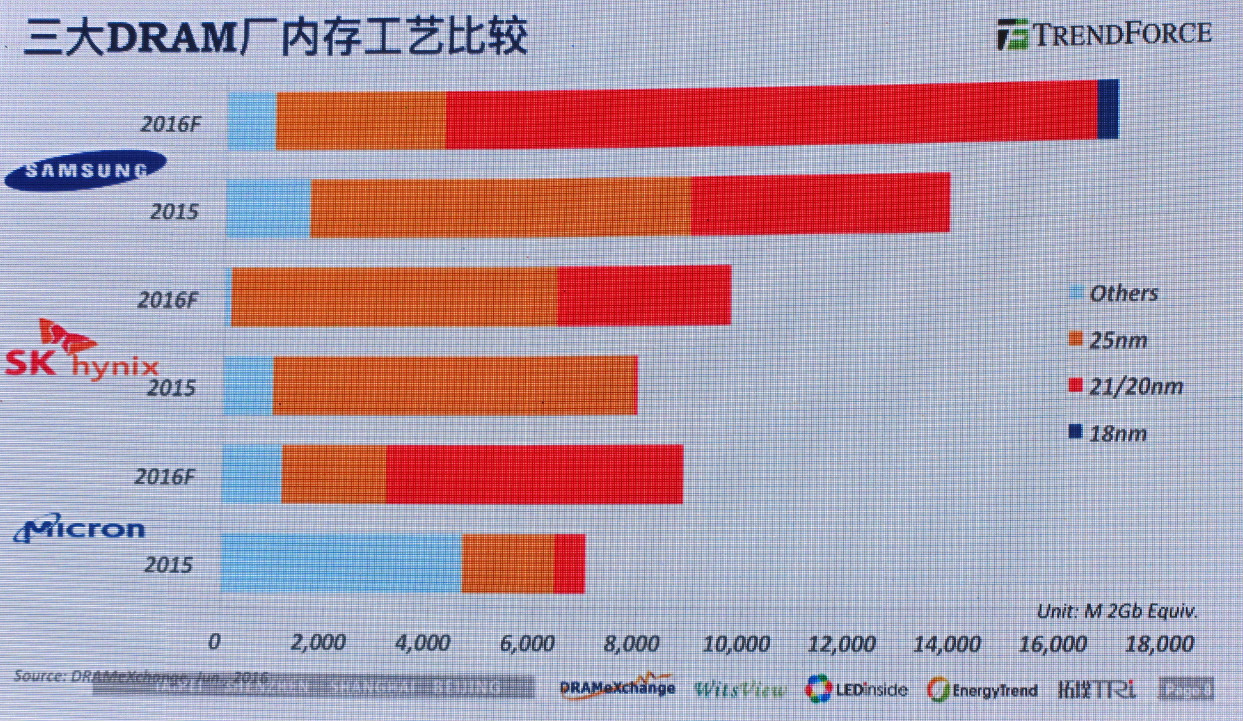

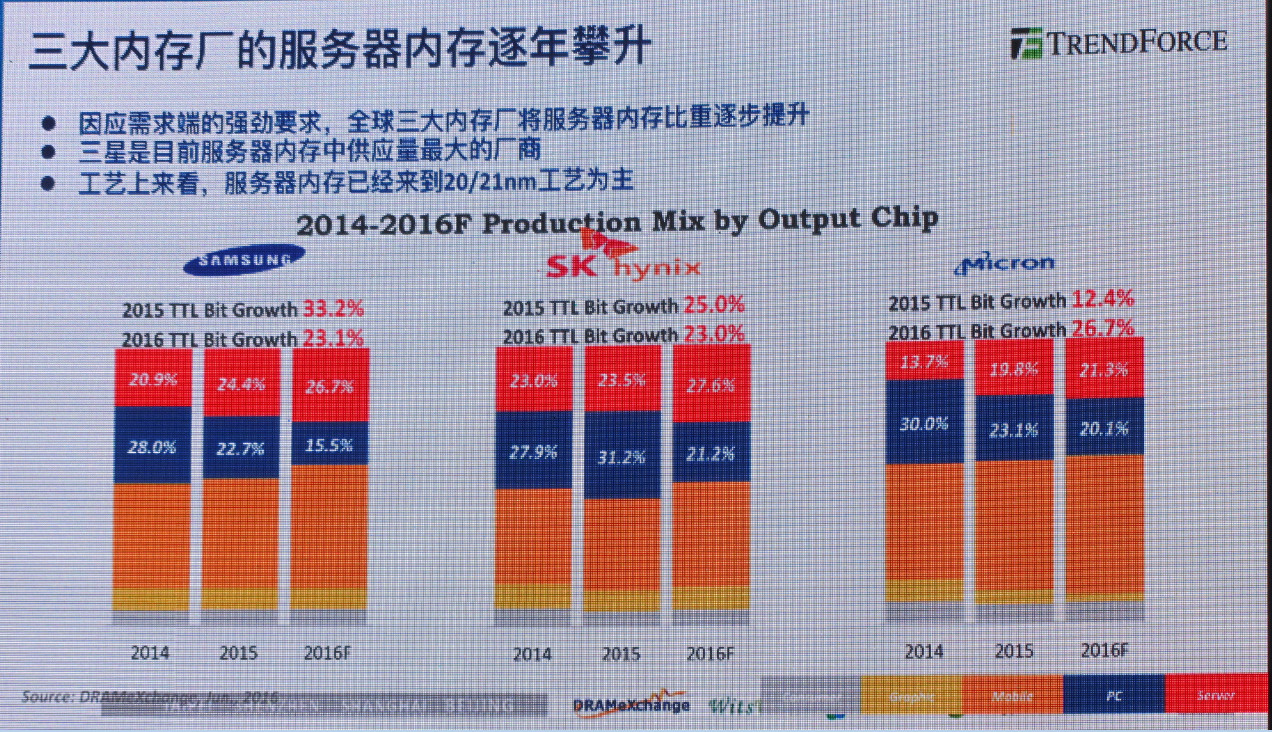

在营业利益上,虽然经过了18个月的价格跌幅,不过内存厂还是保持了一定的获利能力。三星、SK海力士都有不错的获利率。三星内存厂的工艺最好,在今年第一季度获利40%,SK海力士也有14%的获利。美光呈现衰退的状况,但往前看其实也有不错的获利率。而且整个内存市场经过整并,进入寡占格局之后,厂商之间基本是和平共存,以获利为最重要的目标。 在内存投片方面,全球内存的投片并没有大幅度增加,每个月平均维持在100万片左右,三星每个月的投片是350万片,SK海力士是250万投片,美光大概是300万片投片。“在投片没有大幅增加的情况下,必须靠工艺来维持年成长,这取决于工艺好与否。”郭祚荣称,三星的工艺是最好,以20纳米制程为主,因此,在2015年三星的年成长达到了33.2%,今年的成长幅度只有23.1%,因为其大部分的产能在去年已转换完毕。SK海力士今年的成长为23%,有点萎缩。实际上,近半年来SK海力士在20纳米的工艺进度缓慢,有很多困难要解决。美光年成长最快为26.7%,这主要是因为其去年的年成长只有12.4%,在20纳米制程上面临非常严重的转进难题,所以在今年做一个大量转进。

在内存投片方面,全球内存的投片并没有大幅度增加,每个月平均维持在100万片左右,三星每个月的投片是350万片,SK海力士是250万投片,美光大概是300万片投片。“在投片没有大幅增加的情况下,必须靠工艺来维持年成长,这取决于工艺好与否。”郭祚荣称,三星的工艺是最好,以20纳米制程为主,因此,在2015年三星的年成长达到了33.2%,今年的成长幅度只有23.1%,因为其大部分的产能在去年已转换完毕。SK海力士今年的成长为23%,有点萎缩。实际上,近半年来SK海力士在20纳米的工艺进度缓慢,有很多困难要解决。美光年成长最快为26.7%,这主要是因为其去年的年成长只有12.4%,在20纳米制程上面临非常严重的转进难题,所以在今年做一个大量转进。

移动式内存市场呈寡占格局 三星一路领先

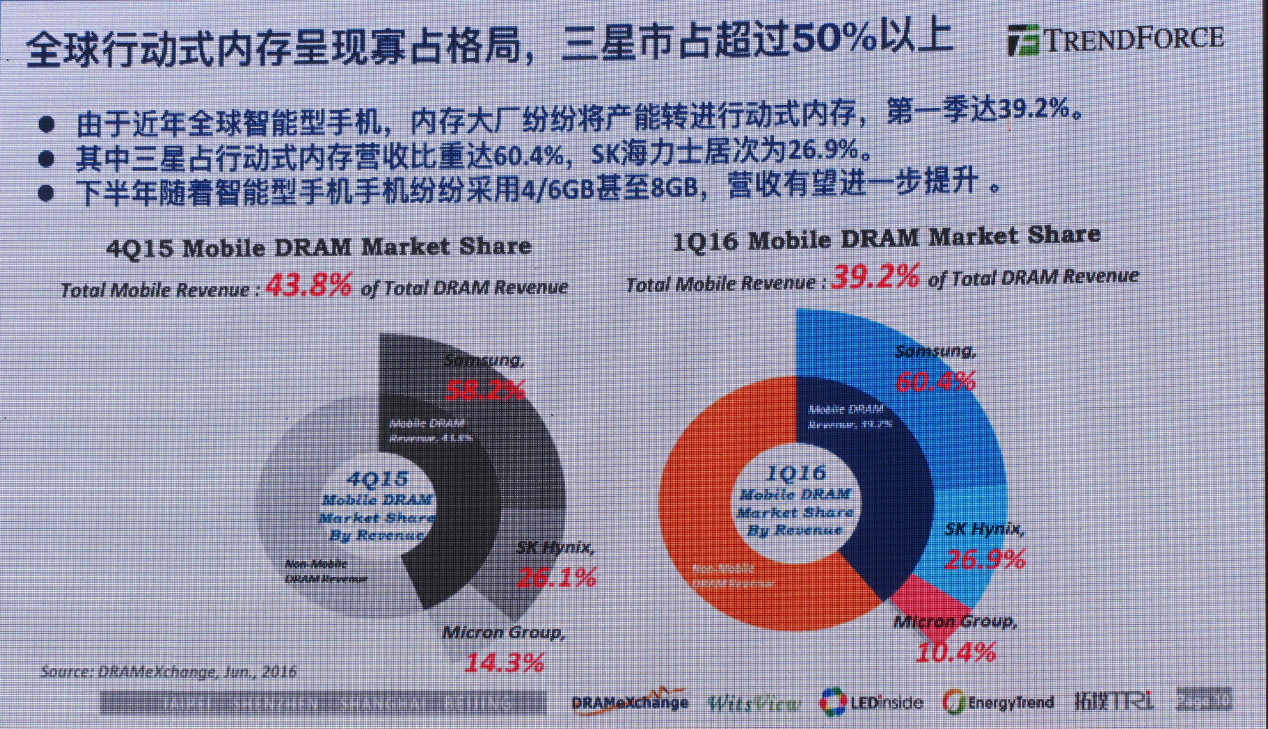

由于近年全球智能手机热销,内存大厂纷纷将产能转进移动式内存,第一季达39.2%。“下半年随着智能手机纷纷采用4/6GB甚至8GB,营收有望进一步提升。”郭祚荣预测道。

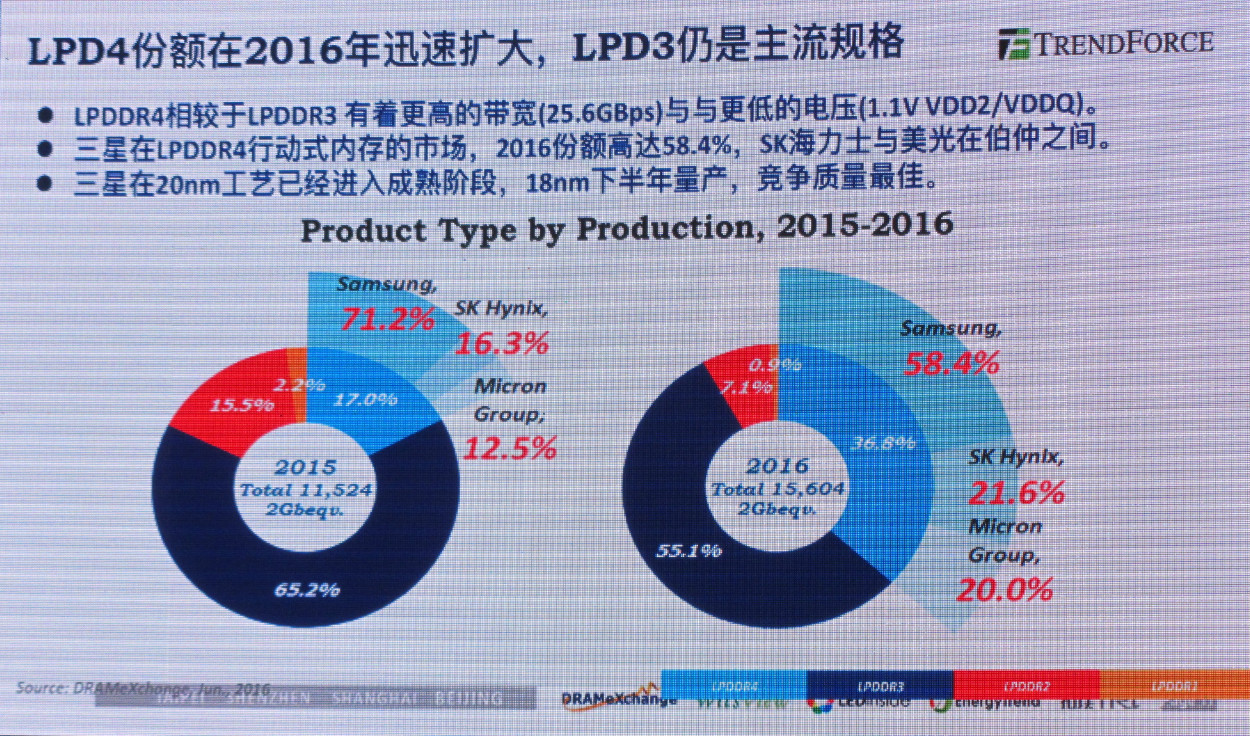

目前全球移动式内存呈现寡占格局。数据显示,三星所占比重最大,市占超过50%以上。在移动式内存市场,三星的营收比重达60.4%,同样居于首位,SK海力士则居次为26.9%,接下来是美光为10.4%。郭祚荣表示,“近一年以来,整个移动式内存的价格非常稳定,跌幅非常小,因为大家都遵循三星的价格,从而呈现共同获利的状况。” 从具体的内存技术来看,目前LPDDR3仍是主流规格,但LPDDR4的份额在2016年迅速扩大,从去年的17%扩展到今年的36.8%。郭祚荣称,相较于LPDDR3,LPDDR4有着更高的带宽(25.6GBps)与更低的电压(1.1V VDD2/VDDQ)。在LPDDR4移动式内存的市场,三星2016年的份额高达58.4%,SK海力士与美光在伯仲之间。目前,三星20nm工艺已经进入成熟阶段,18nm下半年量产,竞争质量无疑最佳。

从具体的内存技术来看,目前LPDDR3仍是主流规格,但LPDDR4的份额在2016年迅速扩大,从去年的17%扩展到今年的36.8%。郭祚荣称,相较于LPDDR3,LPDDR4有着更高的带宽(25.6GBps)与更低的电压(1.1V VDD2/VDDQ)。在LPDDR4移动式内存的市场,三星2016年的份额高达58.4%,SK海力士与美光在伯仲之间。目前,三星20nm工艺已经进入成熟阶段,18nm下半年量产,竞争质量无疑最佳。 郭祚荣预估,2016年全球智能手机将维持3%的成长,但内存成长36%。“我们预计今年一台单机的内存容量将维持36%的成长,比去年高3%。今年上半年或下半年推出的手机,其内存容量会有4GB或6GB,到今年年底,乐视、华硕的智能手机内存会达到8GB。”

郭祚荣预估,2016年全球智能手机将维持3%的成长,但内存成长36%。“我们预计今年一台单机的内存容量将维持36%的成长,比去年高3%。今年上半年或下半年推出的手机,其内存容量会有4GB或6GB,到今年年底,乐视、华硕的智能手机内存会达到8GB。” 从全球前十大智能手机的出货排名来看,有7个是中国品牌。“华为去年是中国品牌首个突破一亿支的公司,今年要看OPPO和VIVO,这两个品牌估计加起来会有15000万支的出货量。另外乐视有机会在明年成为年成长最高的一个厂商。”郭祚荣说。

从全球前十大智能手机的出货排名来看,有7个是中国品牌。“华为去年是中国品牌首个突破一亿支的公司,今年要看OPPO和VIVO,这两个品牌估计加起来会有15000万支的出货量。另外乐视有机会在明年成为年成长最高的一个厂商。”郭祚荣说。

2016年需求端产品呈现衰退 手机与服务器需求强劲

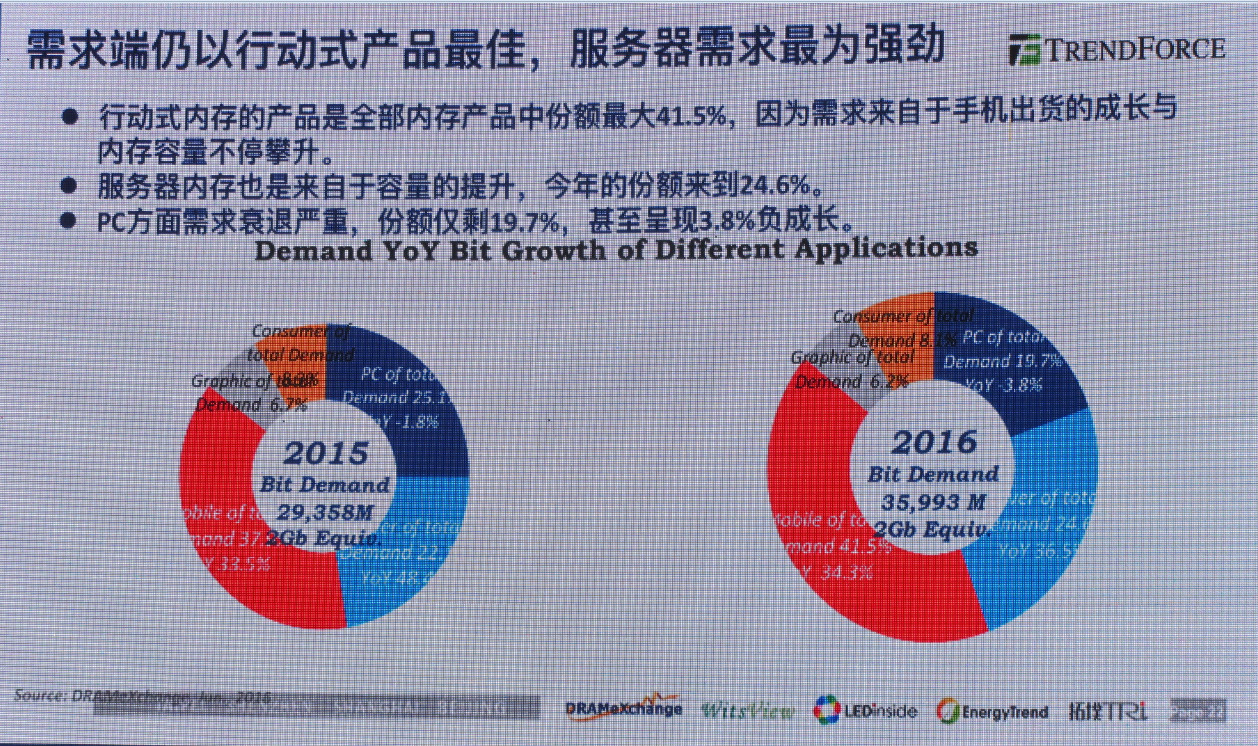

从需求端来看,移动式产品的需求最佳,服务器需求最为强劲。郭祚荣分析称,移动式内存的产品在全部内存产品中所占份额最大,为41.5%,这主要来自于手机出货的成长与内存容量的不停攀升。服务器内存也是来自于容量的提升,今年的份额会达到24.6%。PC方面则需求衰退严重,份额仅剩19.7%,甚至呈现3.8%负成长。

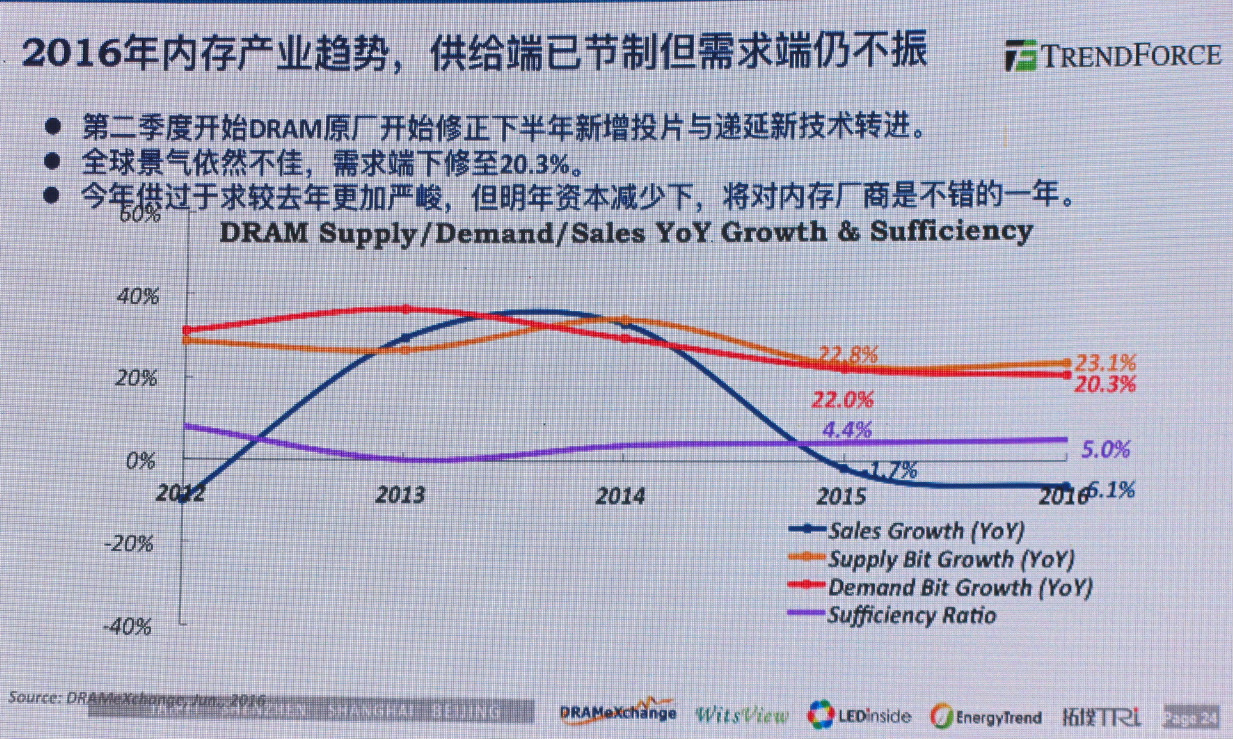

目前供给端虽然已节制但需求端仍不振。郭祚荣称,第二季度开始DRAM原厂开始修正下半年新增投片与递延新技术转进。不过,全球景气依然不佳,需求端下修至20.3%。“今年供过于求较去年更加严峻,但明年资本减少下,对内存厂商将是不错的一年。”郭祚荣表示,经过18个月的价格下滑,内存价格有机会在第三季反弹。

目前供给端虽然已节制但需求端仍不振。郭祚荣称,第二季度开始DRAM原厂开始修正下半年新增投片与递延新技术转进。不过,全球景气依然不佳,需求端下修至20.3%。“今年供过于求较去年更加严峻,但明年资本减少下,对内存厂商将是不错的一年。”郭祚荣表示,经过18个月的价格下滑,内存价格有机会在第三季反弹。

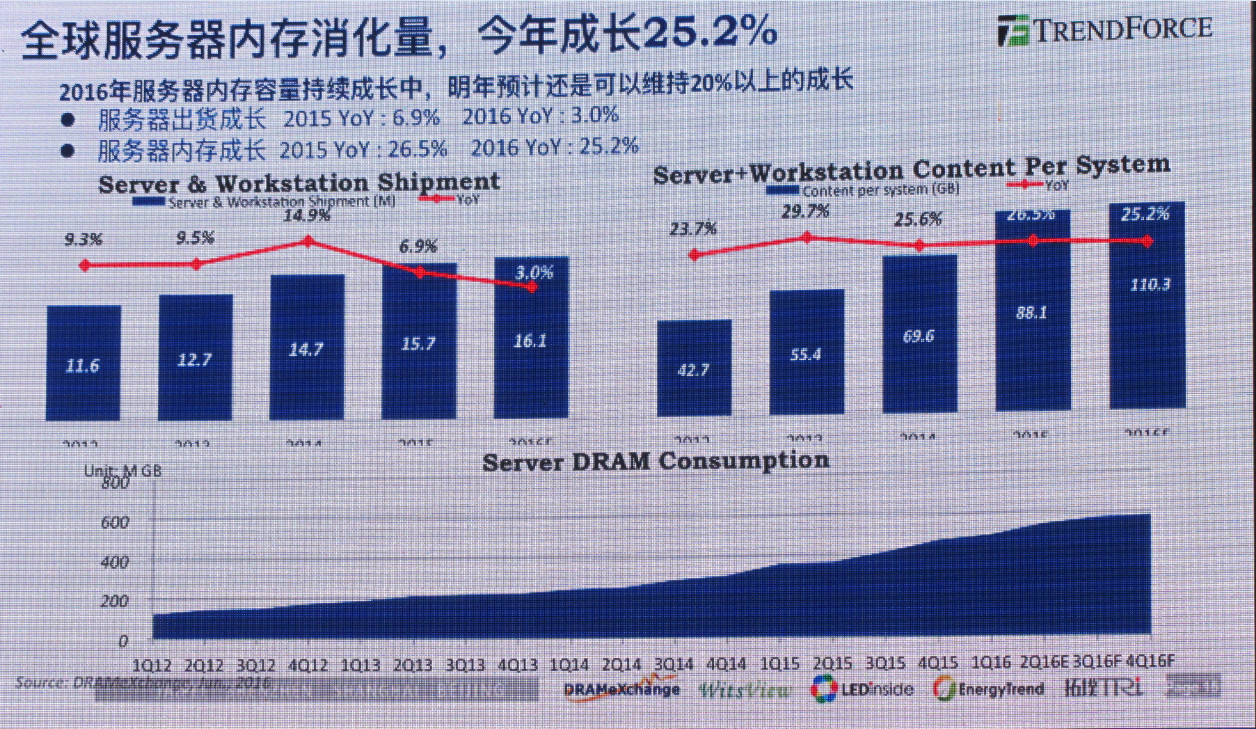

全球服务器市场和内存容量持续成长

数据显示,2016年,全球服务器内存的消化量成长25.2%,并且服务器内存容量在持续增长中,预计明年依然可以维持20%以上的成长。郭祚荣称,服务器内存容量的搭载,2015年是88GB,预估今年会达到110GB,明年预计会接近130GB。

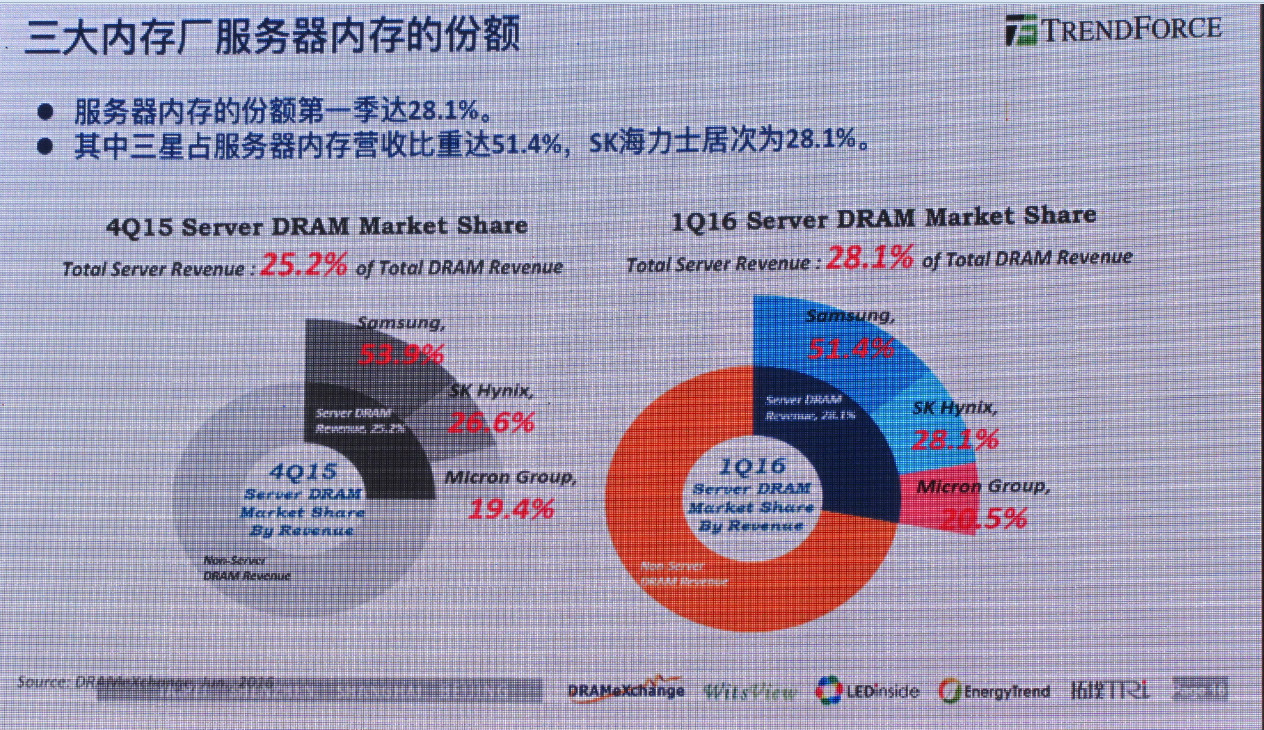

从服务器内存的市场份额来看,第一季度达28.1%,其中三星的产出量最大,占服务器内存营收的比重也最大,达51.4%,SK海力士居次为28.1%,美光则为20.5%。

目前,服务器的内存需求非常的强劲,除了Google、facebook、微软、亚马逊等国外厂商,华为、百度、曙光等国内厂商的服务器出货量也非常大。因此,不管是三星还是SK海力士或美光,这全球三大内存厂的服务器内存的出货量都在逐年攀升。

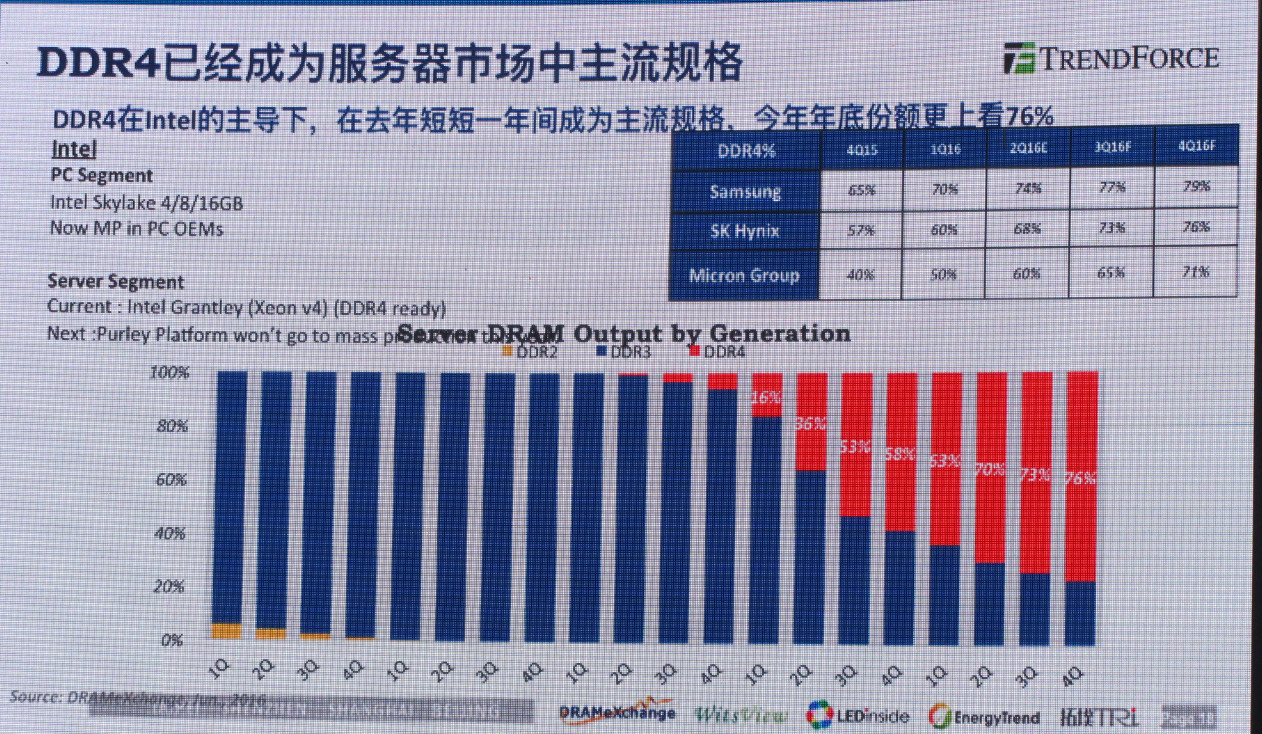

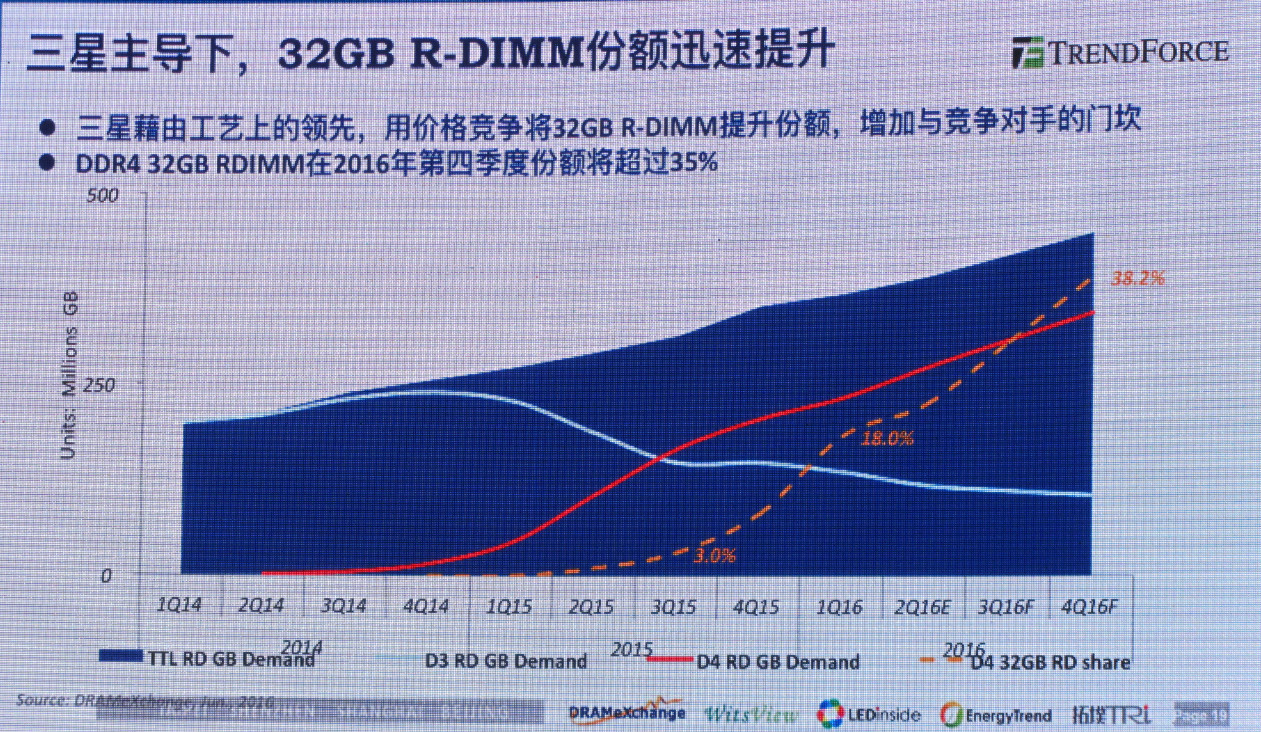

在服务器市场,DDR4已经成为主流规格。“在Intel的主导下,DDR4在去年短短一年时间成为主流规格,今年年底份额更上看76%。”郭祚荣进一步称,另外,在三星主导下,32GB R-DIMM份额迅速提升。藉由工艺上的领先,三星用价格竞争将32GB R-DIMM份额提升,增加与竞争对手的门槛。郭祚荣预计,DDR4 32GB RDIMM在2016年第四季度份额将超过35%。

责任编辑:Davia

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)